SCPI 2025 : le bilan d’une recomposition historique

La collecte repart, mais elle se concentre sur un nombre réduit de véhicules et de gérants. En parallèle, la liquidité devient un indicateur structurant, au même titre que la distribution.

Lecture 2026 : une SCPI ne se juge plus uniquement “au rendement”. Le prix d’entrée, la capacité d’arbitrage et la tension de liquidité (file d’attente) pèsent directement sur l’expérience investisseur.

SCPI 2025 : collecte, liquidité, décote — lecture 2026 du marché secondaire

SCPI 2025 : collecte, liquidité, décote — lecture 2026 du marché secondaire

Vidéo courte (YouTube Shorts) liée à l’analyse : collecte 2025, recomposition des flux et place de la liquidité dans une lecture 2026.

1) 2025 : le rebond, mais sous conditions

4,55 Md€ de collecte nette sur l’année

1,27 Md€ au T4 2025

89,1 Md€ de capitalisation au 31/12/2025

OPCI grand public : –1,29 Md€

La collecte positive ne signifie pas un retour au régime d’avant 2022. Le marché devient plus sélectif : l’allocation privilégie les véhicules perçus comme capables de naviguer le cycle taux + correction immobilière.

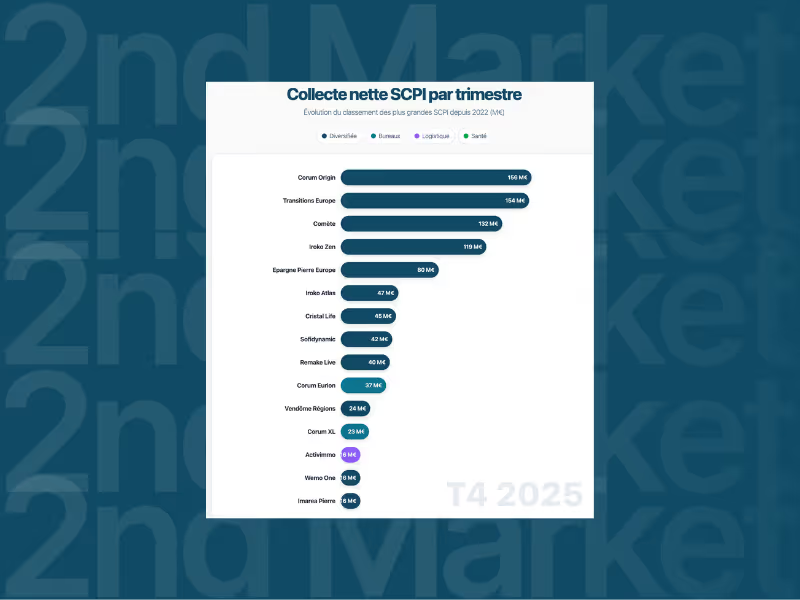

2) Diversifiées : la nouvelle hiérarchie

La typologie « diversifiée » capte 970 M€ de collecte nette au T4, soit l’essentiel des flux.

Transitions Europe

- 154 M€ au T4

- 560 M€ sur l’année

Comète

- 132 M€ au T4

- 399 M€ sur l’année

Iroko Zen

- 119 M€ au T4

- 513 M€ sur l’année

Épargne Pierre Europe

- 80 M€ au T4

La collecte se concentre sur des stratégies européennes et multi-secteurs, souvent positionnées pour investir pendant la phase de re-pricing.

3) Bureaux : sous tension, mais pas exclus

- Collecte au T4 : 191 M€

- Performance globale 2025 : –0,25 %

- Taux de distribution moyen : 4,62 %

- Revalorisation moyenne : –4,9 %

Le segment devient sélectif. L’écart augmente entre les véhicules capables d’arbitrer et ceux qui subissent le cycle.

4) Segments d’équilibre : santé, résidentiel, logistique

Santé / éducation

- 40 M€ de collecte nette (T4)

- –1,32 % de performance globale annuelle

Résidentiel

- 19 M€ de collecte (T4)

- –4,46 % de performance globale

- –8,6 % de baisse moyenne des prix

Logistique / locaux d’activités

- 41 M€ de collecte (T4)

- 5,83 % de performance moyenne

Lecture allocation

Ces segments ne pilotent pas la collecte globale, mais peuvent structurer des allocations selon les profils et les contraintes de risque.

5) Le pivot 2025 : la liquidité

- 1,54 Md€ échangés sur le marché secondaire (T4)

- 3,14 % de la capitalisation totale

- 2,8 Md€ de parts en attente (31/12/2025)

- Blocage concentré : 15 SCPI concentrent l’essentiel des parts en attente

La file d’attente devient un indicateur structurant. Un taux de distribution pris isolément ne suffit plus à qualifier un véhicule.

6) Ce que révèle le marché secondaire

La collecte primaire décrit les flux entrants. Le marché secondaire met en évidence le prix réel et la tension sur les délais.

2nd Market (9 derniers mois) :

- Plus de 1 M€ échangés

- 6 offres en moyenne par annonce

- Décotes observées permettant, sur certains véhicules historiques, un rendement brut > 6 % au prix d’entrée

Conclusion : la lecture 2026

Le marché SCPI n’est pas en déclin. Il est en phase de sélection. En 2026, une analyse robuste doit intégrer :

- La liquidité (niveau de parts en attente, rotation)

- Le prix d’accès (décote / surcote)

- La capacité d’investissement et d’arbitrage dans un marché corrigé

Avertissement : 2nd Market n’est ni conseiller en gestion de patrimoine (CGP) ni société de gestion. Nous ne fournissons aucun conseil en investissement. Les parts de SCPI présentent un risque de perte en capital et un risque de liquidité. Les performances passées ne préjugent pas des performances futures.

%20.%20Classement%20et%20analyse..avif)